Livre, musique, ciné : la croissance revient pour les industries culturelles

Les débats du Forum d'Avignon ont repris cette semaine, avec la présentation d'une enquête consommateurs réalisée auprès de 4000 personnes en France, USA, Chine et Inde, et présentée par Philippe Prestanes du cabinet Kurt Salmon. Celle-ci portant sur le pouvoir du consommateur dans les industries culturelles et créatives. « Livre, musique, cinéma, jeux vidéo… comment le numérique entraîne-t-il une redistribution des pouvoirs entre les consommateurs, les producteurs et les distributeurs ? »

C'est en présence de plusieurs acteurs de l'édition, notamment, que la présentation s'est déroulée. Pour l'année 2013, le thème choisi est Pouvoirs de la culture. Autour de la table se trouvaient notamment

- Philippe Colombet, directeur, Google Livres,

- Serge Hayat, Président Cinemage et peopleforcinema, professeur ESSEC,

- Nicolas Gaume, président, SNJV,

- Alain Kouck, président, groupe Editis,

- Georges Sanerot, président, Groupe Bayard,

- Luc Babeau, Directeur Commercial disque, Harmonia Mundi.

Dans les premières grandes lignes que dégage l'étude, on découvre que si pour 64 % des Chinois et 42 % des Indiens et des Américains interrogés le pouvoir du secteur culturel et créatif est principalement aux mains des consommateurs, 55 % des Français pensent qu'il est essentiellement aux mains des industriels.

De même, l'implication des internautes est plus grande : 45 % des consommateurs interrogés déclarent être prêts à financer ou co-financer une oeuvre. 15 % l'ont déjà fait et 2/3 d'entre eux sont prêts à recommencer. On comprend mieux l'intérêt d'une législation et d'une régulation pour que le crowdfunding trouve au mieux sa place - notamment pour les sociétés qui en profitent. Enfin, 60 % des consommateurs interrogés ont déjà ou se sentent prêt à donner leur avis sur un artiste ou une œuvre (seulement 40 % en France).

Aujourd'hui, le crowdfunding représente moins de 1 % des investissements dans les quatre industries étudiées. Si sa croissance est incontestable dans les cinq années à venir, ce mode de financement représentera moins de 10 % en 2017, soit un poids insuffisant pour devenir une véritable alternative à la production classique.

Mais pour plusieurs observateurs, cette solution ne se posera pas en alternative : plutôt comme un outil de financement complémentaire dont les producteurs et les éditeurs profiteront, pour mieux maîtriser les risques de leurs investissements. De même, les réseaux sociaux ne sont pas une alternative aux médias traditionnels. Ainsi, en France, seulement 1/3 des internautes suivant un artiste sur les réseaux sociaux ont déjà diffusé à leurs proches une de ses chansons ou un de ses films de façon régulière ou plus ponctuelle.

La très forte croissance des terminaux connectés

Plus important, les industries culturelles ciblées affichent un retour de la croissance sur l'année 2012, avec un taux moyen de 5 %. Pour les consommateurs, la primauté du contenu physique est encore essentielle, mais les plateformes numériques gagnent en puissance. La perspective serait ainsi que d'ici cinq ans, c'est le numérique qui fera vendre du physique.

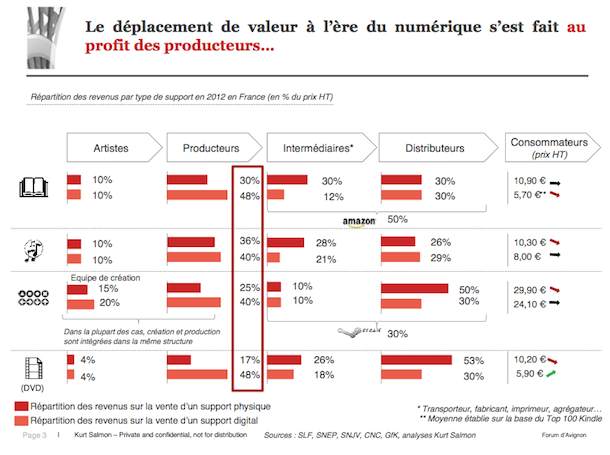

Du côté des producteurs, la captation de revenus est en hausse.

Cependant, cette augmentation s'est accompagnée d'une baisse du prix unitaire des produits culturels de l'ordre de 20% à 50% en moyenne. Par ailleurs, le digital a fait apparaître de nouveaux acteurs : des « pure players » de l'Internet (Amazon, Apple...) qui sont venus concurrencer les distributeurs traditionnels, au travers d'offres de e-commerce ou de plateformes de contenus, certains d'entre eux combinant même le rôle d'intermédiaires et de distributeurs (Steam...).

L'étude montre à ce titre que les terminaux connectés sont de plus en plus nombreux : on en recenserait 2 milliards aujourd'hui, contre 8 prévus en 2017. Et dans le même ordre d'idée, les nouvelles sources de monétisation ont le vent en poupe. Ainsi, le « business model de streaming et de téléchargement permet désormais de tirer des revenus de la publicité ou d'abonnements et de compenser les pertes liées à l'achat de produits physiques. Cette nouvelle source de revenus s'accompagne également de la baisse du piratage, évaluée à 17 % en 2012, liée au développement des offres légales ».

On découvre également que le déplacement de la valeur, à l'ère numérique, s'est opéré au profit des producteurs, qui ont, dans le livre par exemple, su conserver une meilleure rentabilité sur les supports numériques.

Consulter l'étude dans son intégralité

Consulter la synthèse de l'étude

Plus d'articles sur le même thème

Autres articles de la rubrique Médias

Commenter cet article