crédit impôt librairies

Extraits

Informatique

Le crédit d'impôt-recherche (Guide juridique)

09/1993

Edition

Le Corps des libraires. Histoires de quelques librairies remarquables & autres choses

09/2021

Littérature française

Crédit illimité

08/2022

Actualité médiatique France

Essentielles librairies

04/2021

Littérature française

Un bonheur à crédit. An bonnè asou karné crédi, Edition bilingue français-créole

02/2018

Droit fiscal

Fiscalité des opérations immobilières. Pour comprendre, maîtriser et exploiter les règles et régimes fiscaux

09/2023

Comptabilité

Crédits documentaires, lettres de crédit stand-by, cautions et garanties. Guide pratique, 3e édition

04/2019

Economie

Vive l'impôt

04/1965

Economie

Vive l'impôt !

01/2007

Droit fiscal

Impôt sur le revenu. Tout savoir pour optimiser sa déclaration

03/2024

Droit fiscal

La fiscalité en France. Edition 2022-2023

08/2022

Droit fiscal

La fiscalité en France. Edition 2021-2022

09/2021

BD tout public

Mort à Crédit

10/1991

Romans graphiques

Mort à crédit

12/2008

Romans graphiques

Mort à crédit

11/1991

Romans policiers

Innocence à crédit

07/2023

Histoire de la philosophie

Gratuité du crédit

05/2023

Littérature française

Mort à crédit

11/2011

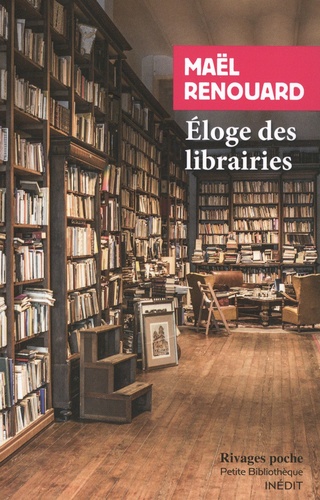

Littérature française

Eloge des librairies

03/2022

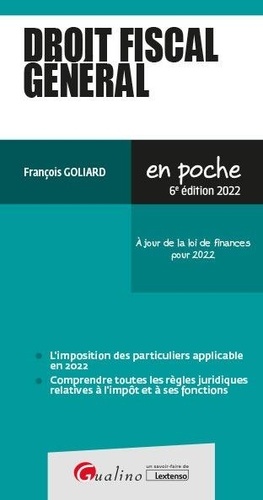

Droit fiscal

Droit fiscal général. Edition 2022

02/2022

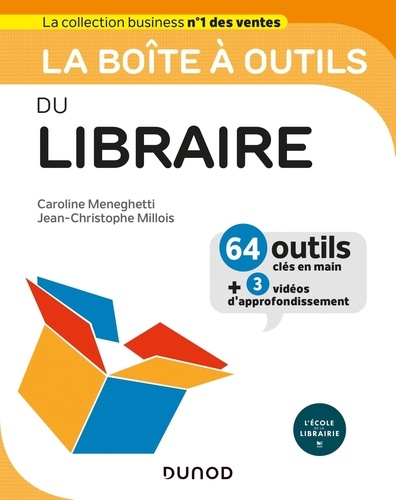

Gestion

La boîte à outils du Libraire

08/2020

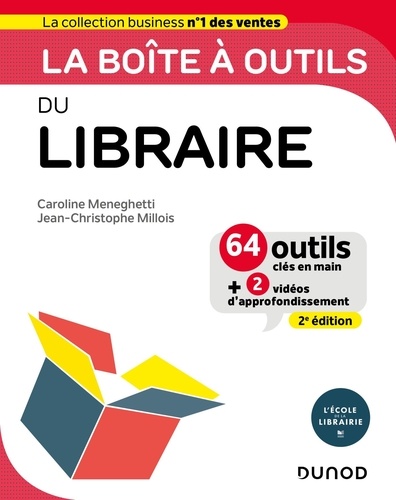

Documentation

La boîte à outils du Libraire. 64 outils et méthodes, 2e édition

04/2024

Fiscalité d'entreprise

La fiscalité de l'innovation

03/2021

Philosophie

Philosophie de l'impôt

09/2017

Philosophie du droit

Philosophie de l'impôt

03/2023

Economie

Monnaie, crédit et commerce

Economie

L'abondance à crédit

03/1966

Economie (essai)

Monnaie, crédit et commerce

12/2022

Gestion

Analyse-crédit des PME

01/1999

Droit fiscal

La fiscalité de tous vos placements. Edition 2022

02/2022