impôts société

Extraits

Droit fiscal

La fiscalité en France. Edition 2022-2023

08/2022

Droit fiscal

La fiscalité en France. Edition 2021-2022

09/2021

Droit fiscal

Droit fiscal général. Edition 2023

02/2022

Fiscalité d'entreprise

Code des impôts sur les sociétés. Optimisations fiscales et restructurations des sociétés belges

03/2022

Comptabilité internationale (I

Impôt des sociétés, droit comptable et IFRS

02/2022

Droit fiscal

La fiscalité de tous vos placements. Edition 2022

02/2022

Droit fiscal

La fiscalité en France. Edition 2023-2024

08/2023

Droit fiscal

Code des impôts sur les sociétés. Optimisations fiscales et restructurations des sociétés belges, Edition 2023

03/2023

Droit fiscal

La fiscalité de tous vos placements. Edition 2023

Droit fiscal

La fiscalité de tous vos placements. Edition 2024

Droit

Comores - Code général des impôts 2019

Cet ouvrage est complété des principaux textes fiscaux non codifiés : loi du 31 août 2007 portant Code des investissements, Charte du contribuable vérifié, dispositions fiscales de la loi n°2012-19/AU du 27 décembre 2012 portant Code pétrolier. L'ensemble est mis à jour des dispositions de l'ordonnance n°19-001/PR du 2 janvier 2019 portant loi de finances exercice 2019.

02/2019

Droit fiscal

Droit fiscal des entreprises. Edition 2023

02/2022

Fiscalité d'entreprise

Fiscalité approfondie des sociétés. 6e édition

09/2022

Développement durable-Ecologie

Les impôts du bonheur

02/2019

Droit fiscal

Droit fiscal. 2e édition

02/2022

Droit fiscal

Droit fiscal L3-M2. Edition 2021

07/2021

Droit fiscal

Impôt des non-résidents personnes physiques

03/2021

Droit international privé

Comores - Code général des impôts 2023

03/2023

Histoire du droit

Les impôts sur le patrimoine

02/2022

Finances locales

Impôts locaux et développement local

06/2022

Droit fiscal

Fiscalité immobilière. 2e édition

02/2022

Droit fiscal

Impôt sur le revenu. Tout savoir pour optimiser sa déclaration

03/2024

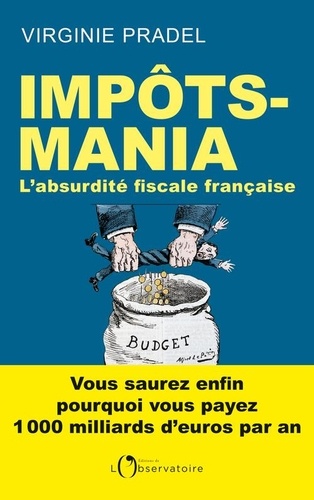

Actualité et médias

Impôts-mania. L'absurdité fiscale française

09/2019

Droit

Djibouti - Code général des impôts 2020

Il est également complété des décisions du Bulletin officiel de la Direction des Impôts de la République de Djibouti (BODID) qui viennent préciser les conditions d'applications de certains articles du Code. L'ensemble est mis à jour des dispositions de : ·la loi de finances n°62/AN/19/8ème L du 18 novembre 2019 portant Budget rectificatif de l'Etat pour l'exercice 2019 ; ·la loi de finances n°69/AN/19/8ème L du 31 décembre 2019 portant Budget initial de l'Etat pour l'exercice 2020.

Cet ouvrage a été réalisé grâce au concours des cabinets CAA Djibouti et HLB Djibouti.

02/2020

Droit international privé

Mali - Code général des impôts 2022

02/2022

Droit international privé

Bénin - Code général des impôts 2022

02/2022

Droit international privé

Cameroun - Code général des impôts 2022

02/2022

Droit international privé

Togo - Code général des impôts 2022

02/2022

Droit international privé

Niger - Code général des impôts 2022

02/2022

Droit international privé

Sénégal - Code général des impôts 2022

02/2022